Implicaciones del Decreto 959 de 2018 en el Derecho a la Pensión de los jóvenes afiliados en Administradoras de Fondos de Pensión y Cesantías-AFP

Artículo académico. José Daniel Saade Figueroa. Coordinador del CEDESIP. Politólogo, Especialista en Derecho Constitucional y estudiante de Maestría en Política Social.

Cuando se estudian los sistemas pensionales suele hacerse mirando el mundo del trabajo, el mercado laboral. Lo cual tiene cabal sentido pues todos los sistemas pensionales son espejo o resultado del mercado laboral. Con la ley 100/93 se introduce un sistema mixto en donde los fondos privados se basarán en la capitalización individual, fórmula defendida en los documentos de organismos internacionales tales como; Banco Mundial 1994, OCDE 1995, 1996,1998 y Comisión Europea 2000 (Ewa Karwoski, 2018).En los mencionados se adjudica al fondo privado de pensiones mayor eficiencia, reducción del riesgo, pensiones más altas y a su vez más pensionados.

Pero resultó, que el sistema pensional creado no pensiona. Solo el 24 % de la población de más de 65 años tiene pensión. Más de 24 millones de personas en edad de trabajar están por fuera de la posibilidad de construir una pensión y los ocho millones de trabajadores que cotizan tampoco tienen asegurados los ingresos para la vejez, dada la inestabilidad laboral y la informalidad (Fedesarrollo, 2018).

Desde el 5 de marzo de este año entró en vigencia el (Decreto 959 , 2018), por el cual se autoriza a las Administradoras de Fondos de Pensión-AFP a trasladar parte o la totalidad del ahorro pensional al fondo de mayor riesgo, claro siempre que el afiliado no escoja un fondo. La norma previa, planteaba que siempre que no se escogiera un fondo, el ahorro iría por defecto al fondo moderado, cosa que este decreto cambia sustancialmente. El otro elemento del decreto son los criterios de edad y sexo.

Según los cuales se trasladarán los ahorros, dónde si se es joven pues se está más lejos de la pensión por tanto se pueden enviar los ahorros a fondos de mayor riesgo a fin de ampliar los rendimientos y con esto, las AFPs dicen habrá una pensión más alta. Puesto en Palabras de Alonso Ángel, Vicepresidente de Porvenir: “En el largo plazo hay un mayor retorno esperado. Una persona de 20 años que va a tener una vida laboral de unos 40 años y que va a estar aportando al fondo, debería estar en uno de mayor riesgo, con el objetivo de tener una mayor rentabilidad (Monterrosa, 2019,Par. 7).”

El ánimo del presente escrito es problematizar dicho decreto en relación la pensión de los afiliados jóvenes, pues resulta que de los 15, 178,745 afiliados en AFPs, 37,28 % son jóvenes (Bonilla, 2019), entendidos como aquellos que se encuentran entre los 21 a 30 años. Pero el decreto incluye también a las personas que se encuentran entre los 31-41 años, quienes tampoco son en una definición amplia de juventud ya viejos, sumando este segmento a la anterior cifra, el decreto en cuestión es para cerca del 70% de los afiliados en las AFPs, valga también decir que es para gran parte de la población que trabaja y está construyendo su pensión.

Este tema poco tocado, bien puede leerse en clave de financiarización, concepto de relevancia entre las escuelas teóricas heterodoxas y en el debate público en general, del cual derivan las ejecutorias políticas y la política pública. En sentido amplio y general se entiende por financiarización al “incremento del rol de los motivos financieros, los actores financieros, los mercados financieros y las instituciones financieras en la operación de las economías domésticas e internacionales (Epstein, 2005, pág. 1).”

En este sentido, se pretende cuestionar el decreto mencionado, sosteniendo que contrario al optimismo de los representantes de las AFPs y de sus agremiaciones, la medida representa un riesgo al derecho a la pensión y buenas opciones de negocio para las AFPs. Esta reflexión se hace bajo la lupa de la financiarización, por tanto, este ensayo de estructura de la siguiente forma: 1) exponer el concepto de financiarización y su relación con los Fondos Privados de Pensiones. 2) Exponer las características de las AFPs y el esquema de multifondos. 3) Analizar el decreto 959 de 2018 en clave de financiarización y en relación a la población mencionada en el mismo, fundamentalmente jóvenes. 4) conclusiones

- El concepto de Financiarización y los Fondos Privados de Pensiones

El proceso de financiarización es desigual y en los países periféricos los fondos privados de pensiones son actores clave en su consecución. Para sostener esta idea lo primero es definir el concepto de financiarización como un proceso de carácter global con manifestaciones variadas según el contexto nacional. Este proceso no consiste solamente en un aumento de la cantidad de activos financieros sino que se da en contextos institucionales que favorecen que los financistas influyan en mayor media en la política a su favor (Karwowski, 2017;Lapavitsas, 2014; Lazonick, 2000).

El aumento y la difusión de los fondos privados de pensiones, siguiendo el ejemplo chileno se corresponde con el proceso de reforma neoliberal en América Latina. Quienes usan el concepto de financiarización, definen frecuentemente el neoliberalismo en los términos de Dumenil y Levy (2011), quienes lo precisan como capitalismo financiarizado. Esta precisión es importante, pues los fondos privados de pensiones se desarrollan y nutren de la liberalización financiera, una de las características del neoliberalismo.

Dicho esto, en los estudios de Engelen et al (2010); Dixon (2008); Datz, (2014); entre otros se sostiene que los fondos de pensiones pueden desempeñar un papel central, aunque no siempre apreciado, en el proceso de financiarización a través de su demanda por diferentes activos financieros, ello influye en el desarrollo de los mercados financieros.

En el caso de Colombia, a cifras de 2007 el valor de los fondos subió en 47.7 billones lo que represento algo similar al 15% del PIB para el 2010 la tendencia continuó alcista siendo claro como estos vienen ayudando al desarrollo de los mercados financieros (Martinez, 2011).

Según Bonizzi, Churchill y Guevara (2018) la generación de nuevas clases de activos y un papel más prominente del mercado de valores en el sistema financiero, están moldeados por la presión de los fondos de pensiones para encontrar inversiones rentables, lo que a su vez depende de la disponibilidad de activos tanto como las formas institucionales que rigen la inversión de las preferencias de inversión de los fondos de pensiones.

Como último elemento de la relación entre financiarización y los fondos privados de pensiones se debe mencionar la asignación de portafolio y como esta se orienta cada vez más a inversiones de mayor riesgo y foráneas a fin del incremento de los rendimientos. Esto ha demandado de cambios en la institucionalidad de los países, “un hito importante en este proceso para permitir una mayor flexibilidad en las inversiones, con la esperanza de ofrecer fondos de pensiones con rendimientos esperados más altos, fue el establecimiento, en 2009 en Colombia, de una estructura de pensiones de fondos múltiples con diferentes perfiles de riesgo: Conservador (Perfil 1), Moderado (Perfil 2) y Arriesgado (Perfil 3) (Bonizzi et Al, 2018, pág.26).”

Ese esquema de multifondos entró en vigor en marzo del 2011, se reglamentó mediante (Decreto 2555 , 2010). En la misma línea será reformado por el (Decreto 959 , 2018) sobre el que versa el presente escrito. A continuación, se presentan las características de las AFPs colombianas y se explica el esquema de multifondos para pasar a analizar su reforma bajo la nueva reglamentación.

- Características de las AFPs colombianas y el Esquema de Multifondos

El sistema pensional colombiano consta de dos regímenes el de prima media (RPM) y el de ahorro individual con solidaridad (RAIS). Las AFPs se encargan del segundo, cuando el sistema empezó en 1993 eran 14 hoy son 5 y una de ellas tiene el 38% de la participación de los afiliados, además es propiedad del grupo empresarial más grande del país (Bonizzi et Al, 2018).

Si bien las AFPs cuentan con más afiliados y cotizantes que el régimen de prima media, no es así en cuanto a los pensionados. De los 2 millones pensionados: 125.421 están en el RAIS. La posibilidad de tener una pensión en este régimen parece difusa por lo que se vienen aumentando los traslados del RAIS al RPM (Bonilla, 2019).

Además, según cálculos del director del observatorio de mercado laboral de la universidad Externad, Farné, (2018, pág. 6) una persona en dicho régimen habiendo cotizado toda su vida bajo un salario de 3,000,000 tan solo recibirá un tanto más de 700,000 pesos de pensión.

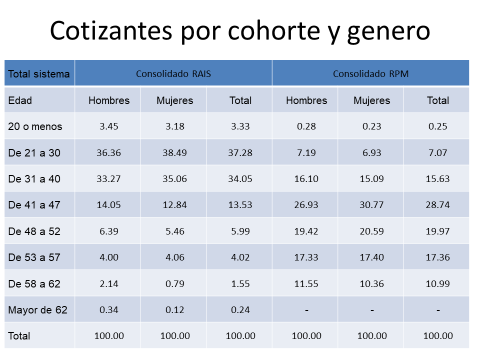

De por sí, el sistema tiende a las pensiones bajas pues se debe al mercado laboral y el nivel de ingreso de quienes cotizan no es alto. Acorde a (Bonilla 2019) cerca del 80% de los cotizantes lo hace con menos de uno o dos salarios mínimos. Ello es uno de los motivos por los que las AFPs vienen siendo percibidas con una mayor dificultad para pensionarse, estas además tienen entre sus cotizantes principalmente jóvenes y mujeres quienes están lejos de la edad de pensión, así lo muestra la siguiente gráfica:

Fuente: (Bonilla,2019) con base a datos de Superintendencia Financiera

Presentando el objetivo de administrar mejor el ahorro pensional de las personas en las AFPs se creó el esquema de multifondos. Ello como parte de una estrategia para hacer los fondos más atractivos ante el traspaso de afiliados al régimen público, pero también como una salida a su demanda de inversiones financieras.

La idea consistió en que los aportes de los jóvenes dada su lejanía con la pensión, tienen mayor tolerancia al riesgo lo cual a largo plazo permite rendimientos más altos. En cambio, quienes se encuentran más cerca de la pensión harán inversiones menos riesgosas. En consecuencia se crearon tres tipos de fondos y los afiliados pueden elegir, según su criterio a cuál asignar sus ahorros pensionales.

Estos fondos serian: el fondo conservado, el que es recomendado para quienes están próximos a la pensión pues su idea es preservar lo acumulado. El moderado se pensó para quienes puedan asumir un riesgo medianamente fuerte, esto pues sus ahorros pensionales están en mediana probabilidad de caer. Por último, se creó el fondo de mayor riesgo el cual se dirige hacia los jóvenes. Todo lo planteado quedo dispuesto en la Ley 1328 de 2009.

La inversión en estos fondos se realiza en renta variable por ende se caracterizan por la incertidumbre en cuanto a las ganancias, por lo que el fondo conservador resulta ser en donde es menor la probabilidad de perder dinero. Se estipuló que el monto de inversión según el fondo, variase de la siguiente forma: 20% en el fondo Conservador, 51% en el moderado y 73% en el de alto riesgo (Asprilla, 2019).

Mediante el decreto 2555 de 2010 se garantizaba a quienes no escogieran un fondo que su riesgo seria moderado. Posteriormente mediante el artículo 137 de la Ley 1753 de 2015 se dieron facultades al Gobierno Nacional para definir reglas de asignación por defecto para aquellos afiliados que no escogiesen un tipo de fondo según el esquema de multifondos. Estas reglas de asignación deberían tener en cuenta el sexo y la edad del afiliado.

En correspondencia con el marco legal planteado se expedirá el decreto 959 de 2018, este decreto plantea lo siguiente:

ARTÍCULO 1. Modificase el artículo 2.6.11.1.5 del Decreto 2555 de 2010, el cual quedará así:

“ARTÍCULO 2.6.11.1.5. Asignación por defecto. Cuando el afiliado no pensionado no elija el tipo de fondo se aplicarán las siguientes reglas:

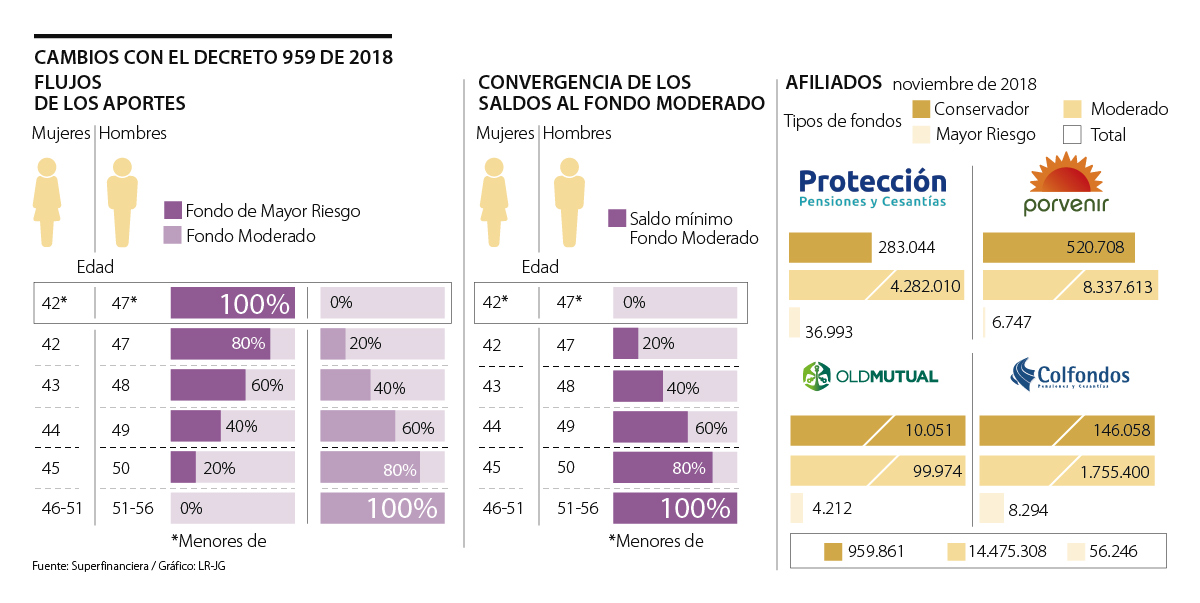

- Flujos de aportes: la Administradora asignará los aportes de los afiliados no pensionados que no hayan elegido el tipo de fondo a los fondos de Mayor Riesgo y Moderado, de acuerdo a su género y edad, en los siguientes porcentajes:

| Edad | Fondo de Mayor Riesgo | Fondo Moderado | |

| Mujeres | Hombres | ||

| < 42 | < 47 | 100% | 0% |

| 42 | 47 | 80% | 20% |

| 43 | 48 | 60% | 40% |

| 44 | 49 | 40% | 60% |

| 45 | 50 | 20% | 80% |

| 46 – 51 | 51 – 56 | 0% | 100% |

- Convergencia al Fondo Moderado: el saldo de la cuenta individual de ahorro pensional de los afiliados no pensionados que no hayan elegido el tipo de fondo deberá converger al Fondo Moderado, de acuerdo a su género y edad. Para esta convergencia la Administradora trasladará recursos del Fondo de Mayor Riesgo al Fondo Moderado hasta que el saldo de dicha cuenta alcance en el Fondo Moderado el porcentaje mínimo indicado en el siguiente cuadro:

|

Edad |

Saldo Mínimo Fondo Moderado | |

| Mujeres | Hombres | |

| < 42 | < 47 | 0% |

| 42 | 47 | 20% |

| 43 | 48 | 40% |

| 44 | 49 | 60% |

| 45 | 50 | 80% |

| 46 – 51 | 51 – 56 | 100% |

- Convergencia al Fondo Conservador: para aquellos afiliados no pensionados que no hayan elegido el tipo de fondo y que hayan cumplido alguna de las edades señaladas en el cuadro del artículo 2.6.11.1.6 del presente decreto la Administradora asignará los recursos al Fondo Moderado en aquel porcentaje que no deban estar en el Fondo Conservador según lo previsto en el artículo referido. (Decreto 959,2018)

Ahora se procederá a analizar este decreto y sus implicaciones en cuanto a la pensión de los jóvenes afiliados en AFPs.

- El Decreto 959 de 2018 y la Pensión de los Jóvenes

Se mencionó que esta reforma siguió la línea en el camino para hacer que las AFPs puedan realizar inversiones más riesgosas, esto para intentar ser más atractivas para los usuarios que se vienen trasladando al régimen público. Ahora, esto realmente tiene que ver más con las necesidades de los fondos privados, que son parte de amplios negocios.

Los portafolios de estos fondos son administrados por grupos económicos financieros, en especial los dos más grandes del país, Sarmiento Angulo y el grupo empresarial antioqueño. Estos son dueños de Porvenir y Protección los principales fondos privados del país. Entre ambos manejan el 81% del valor de portafolio del sistema (CUT&GSEID, 2018, pág.15). Aunque, “estos grupos manejan otros portafolios propios, mientras que el valor del portafolio de los fondos de pensiones son propiedad de los afiliados. Dado ello, existe un riesgo moral porque el grupo tiene un incentivo superior a valorizar sus portafolios en contra de los portafolios de terceros que administra, como es el caso de los fondos de pensiones (CUT&GSEID, 2018, pág.21).”

El Decreto 959 parece ayudar a estos grupos, pues estos concentran la mayoría de los afiliados. De sus afiliados la mayoría estaban en el fondo moderado, siendo para el caso de Porvenir: 8.337,613 afiliados y 4.282.010 en Protección. En ambos también eran bastante pocos quienes estaban en el fondo de mayor riesgo, 6,747 en Porvenir y 36,993 en Protección.

Fuente: (Monterros, 2019)

La anterior gráfica, permite ver como se pueden comparar los cambios propuestos por el decreto en cuestión y el estado de los afiliados de cada AFP según el tipo de fondos de sus afiliados.

Como se dijo líneas arriba, las AFPs han aprovechado cambios en cuanto a la liberalización financiera y así han podido diversificar sus actividades, antes de 2009 no tenían permitido tener actividades financieras internacionales, desde entonces estas vienen creciendo en sus actividades de inversión. Los activos extranjeros aumentaron su participación en las carteras de fondos de pensiones de 13% en 2006, a 33% en 2015 (Bonizzi et al, 2018). A su vez, la demanda de activos financieros es cada vez de mayor complejidad, siendo los ETF unos de los principales.

Según (FundsPeople, 2013) a septiembre de 2013 las AFP tenían 11.126 millones de dólares invertidos en activos extranjeros, donde el 19% estaba invertido en fondos mutuos, mientras que el 46% era gestionado por ETF. La inversión en este tipo de instrumentos multiplicó en 7,3 veces desde diciembre de 2008, con los ETF registrando el mayor incremento.

Son bastante variadas las inversiones de las AFPs, cuando por primera vez se estableció una relación entre estas y la financiarización fue en el trabajo de Giraldo, (2005) en donde se sostiene que la principal fuente de inversión, a su vez vinculó con la financiarización es la posesión de bonos de deuda pública. Hoy esto no ha perdido peso en las inversiones de las AFPs pero estas se han diversificado.

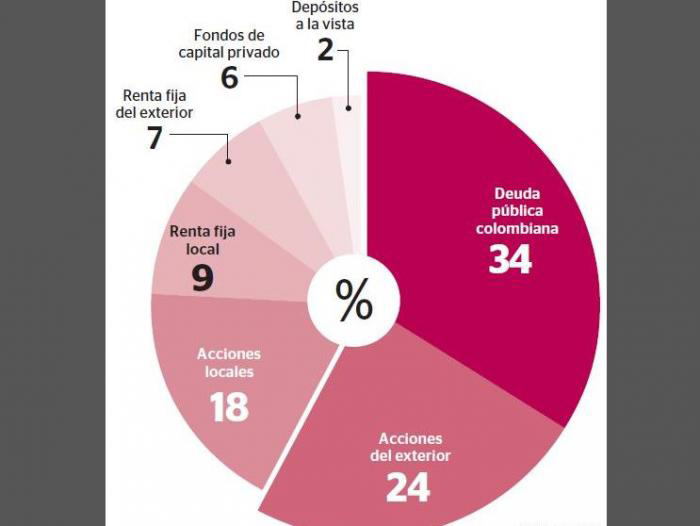

El profesor Giraldo hizo parte del equipo de investigadores de la Universidad Nacional que junto a la Central Unitaria de Trabajadores elaboraron el diagnostico alternativo que en este trabajo ya se citó. En dicha entrega se presenta un recuento de las nuevas inversiones de las AFPs, continuación se muestra el mediante este gráfico.

Inversiones AFP

Fuente: (CUT&GSEID, 2018) Con base a datos de Asofondos – Inversiones de las AFP- Pensiones obligatorias (2017)

Entre las nuevas actividades financieras de las AFPs están las inversiones en portafolios de alto riesgo las cuales según la teoría general sobre inversiones pueden tener resultados positivos pero no es garantizado por eso se les llama de alto riesgo. ¿La cuestión es si dada la compleja situación pensional de Colombia, y además siendo la pensión un derecho no resulta más bien problemático someterse al mayor riesgo? En lo que va del esquema de multifondos, este no ha sido tan benéfico como las agremiaciones financieras y las AFPs defienden. Entre 2017 y 2018 los fondos privados de pensiones perdieron 24.7 billones de pesos. Con la mayoría de los afiliados/cotizantes en el fondo moderado se perdieron 23 billones de pesos, pues se pasó de una ganancia de 24 billones en 2017 a una de 685 mil millones en 2018 (Asprilla, 2019).

El fondo de alto riesgo si bien cuenta con menos cotizantes, tampoco tuvo las cifras alentadoras con las que lo defienden las AFPs estos pasaron de una ganancia de $388 mil millones en 2017, a una pérdida de $132 mil millones. Es decir, se perdieron 256 mil millones del ahorro en pensiones (Asprilla, 2019).

Las AFPs no gozan de mucha confiabilidad, la muestra es el incremento en los traslados al régimen de prima media, las pérdidas mencionadas, las dificultades para obtener la pensión entres otras fallas. Pareciera se hubiese configurado más bien un negocio en vez de un sistema en pos del derecho.

El decreto cobijara a gran parte de los afiliados a las AFPs pues se dirige a jóvenes, pero esto contrario al optimismo de los promotores de los cambios debe es llamar la atención sobre a quiénes busca beneficiar. El decreto en cuestión busca aumentar el monto de la población que está en el fondo de mayor riesgo, antes de este solo 3,5% de la población empleaba esta modalidad, lo cual tiene sentido pues estamos hablando de pensiones, de los ingresos acumulados para cuando no se pueda laborar. No es un negocio cualquiera, pero el interés en mayores rentabilidades de los fondos motiva que esto cambie.

Líneas arriba se planteó que las AFPs perdieron dinero con el esquema de multifondos en la modalidad moderada, dinero de ahorro pensional. Pasar al fondo de mayor riesgo es aumentar el riesgo de pérdidas. Si bien es cierto que un fondo de mayor riesgo puede conllevar mayor rentabilidad lo cual podría significar una pensión más alta, pero igual es la propensión a perder amplias sumas de dinero.

Es menester recordar que hoy la mayoría de los afiliados en las AFPs son jóvenes, en general son mujeres y hombres por debajo de los 42 años, son la población a la que se dirige este cambio. Esto permitirá que las AFPs puedan literalmente apostar un poco más del 80% de los ahorros pensionales. Lo que quiere decir que el hombre más rico de Colombia tiene otra fuente de especulación, mientras la cobertura del sistema es lánguida.

So causa de la anterior reglamentación, según cifras a octubre de 2018 de la Superintendencia financiera de los afiliados jóvenes en AFPs, considerados en cohorte de 23 a 35 años representaron 7,102,069 de los cuales 99,37% estaban en el fondo moderado (Asprilla, 2019). De nuevo recordar, estas reglamentaciones se dirigen a los jóvenes en el entendido que estos al estar más lejos de la pensión, pues son más resistentes al riesgo, es decir de perder igual pueden seguir ahorrando pues se supone siguen activos.

Quienes defienden que deben ser los mercados de capitales los que manejan los seguros económicos, tales como pensiones, riesgos laborales, y aseguramiento en salud, parten del principio que la administración de los riesgos sociales se debe hacer sobre el principio de distribución de riesgos que hacen los seguros privados, los cuales reciben las primas que pagan los afiliados y con ellas constituyen un portafolio de inversiones para pagar las contingencias que se le presenten a los afiliados (CUT p. 36)

La forma en que no pase lo planteado por el decreto es que cada afiliado en efecto escoja no estar en el fondo de mayor riesgo, sin embargo vale anotar que gran parte de la población no elige un fondo por lo que la nota del default resulta algo perversa. Fruto de esta en la pasada reglamentación varios fueron a parar al fondo moderado, en cual como se mostró hubo pérdidas, ahora al hacer que la mayoría de estos pasen al de alto riesgo, válgase la redundancia, aumenta el riesgo.

En lo que parece una garantía, el decreto establece que las AFPs y la superintendencia financiera deben hacer seguimiento a este cambio y sobre todo informar, resulta difícil no dudar pues vale remembrar como varios de los casos de traslados de sistema privado al público se han dado arguyendo la falta de información.

Conclusiones

El acenso del capital financiero, se ha acompañado con la disminución de la soberanía de los Estados, cuyo poder se manifiesta en reformas institucionales promovidas con carácter técnico a fin de invisibilizar su carácter político (Giraldo, 2005). Jürgen Habermas retomando a Herbert Marcuse trae a colación la noción de ideología con respecto a la técnica, dando como fórmula que la técnica es en sí ideológica y funciona para la dominación, tiene un proyecto político, “la técnica es en cada caso un proyecto histórico social; en él que se proyecta lo que una sociedad y los intereses en ella dominantes tienen el propósito de hacer con los hombres y con las cosas (Habermas, 1986, pág. 55)”.

El decreto en cuestión hace parte de la agenda en materia de reforma pensional, agenda que no ha dejado de estar atravesada por la reflexión anteriormente expuesta. El decreto 959 se da en el año en que Colombia ingresó a la OCDE-Organización para la Cooperación y Desarrollo Económico. En el proceso de adhesión una de las primeras propuestas de reforma institucional fue una reforma pensional, vale mencionar que en 2011 en (Martinez, 2011) se defendía que para mejorar el portafolio de inversión de pensiones era menester alinearse con los requerimientos de la OCDE.

Claramente contrario a lo que se dice, el tema pensional no ha sido del todo postergado, por lo que debe ser mayormente estudiado. La Financiarización permite analizar de forma amplia los cambios que sobre el sistema pensional se vienen surtiendo, este decreto es buena muestra de la relación entre AFPs y Financiarización.